���������ڣ�1��17�����������ڴ��������ƶ��й�ʯ��������á����ʻ��һ�����֯��IMF���ϵ���ȫ������Ԥ���������Ϣ֧���£������ͼ�ƫǿ��Ԥ��2��3��24ʱ��Ʒ�͵��۴��ڿ���ʱ�������������ͼ۽�ӭ���ϵ�����Ԥ���ϵ�������ÿ��220Ԫ���ң��ۺ�92#���͡�0#����ÿ���ֱ��ϵ�0.17Ԫ��0.19Ԫ��

�����ڴ��ڼ������������£��ҹ�ʯ��������ã��Թ����ͼ۹���֧�š��Ļ������β�1��27�չ�����������ʾ�����괺�ڼ���ȫ���������γ���3.08���˴Σ�ͬ������23.1%��

����1��30�գ�IMF���������羭��չ�����桷�������ݣ�����ϵ������й���������Ԥ����5.2%��ͬʱ�����潫����ȫ������Ԥ����ȥ��10�µ�2.7%�ϵ���2.9%����������IMFԤ����2022�꾭������3.4%��ȣ�����ȫ������Ԥ���Խ��Ż���

�������⣬������Դ��Ϣ��2��1�չ�����������ʾ�����ܣ�����ԭ�͡����͡�����Ϳ���������������ʾ������ʯ�������Ϊƣ�������ͬʱ������˹ʯ��Ӧ�Դ��ڽϸ�ˮƽ��

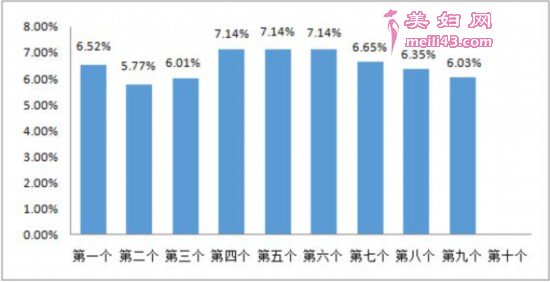

�����ڶ����Ϣ��֯Ӱ���£������ڹ����ͼ�ƫǿ����ֵ��ǰһ���������������ڣ�һ����ԭ��ƽ���۸�仯�ʳ����������»���ʯ�ͼ۸�ϵͳ������������ʾ��2��1��һ����ԭ��ƽ���۸�仯��Ϊ6.03%���ݴ˲��㣬Ԥ��2��3��24ʱ�����������������ۼ۸�Ԥ�ƽ�ӭ���ϵ�����Ԥ���ϵ�����ԼΪ220Ԫ/�֡�

����ͼ���»���ʯ�ͼ۸�ϵͳ�����ı���������һ����ԭ��ƽ���۸�仯��

����������Դ���й���Ȼ����Ϣ�նˣ�E-Gasϵͳ��

����2023�꣬���ڳ�Ʒ���������Ѿ���һ���ϵ���һ���µ����ǵ���ֺ��������ͼ۸�ÿ�־����45Ԫ��

���������г����棬�ڳ�Ʒ�����ۼ۸��ϵ�Ԥ��Ӱ���£������������������۸���������ܴ��ڼ�����������������������ǿ�������й�������Ϣ�硢�й�ʯ�;��ü����о�Ժ���Ϻ�ʯ����Ȼ�������������Ϸ������й��������������۸���ʾ��2��1�գ�ȫ��92#���͡����ͣ��������㣩ƽ�������۸�ֱ�Ϊ9212Ԫ/�֡�8126Ԫ/�֣��ֱ��1��18�գ����ֵ��ۺ��������գ�����327Ԫ/�֡�248Ԫ/�֡�

����չ�����У���Ʒ�ͷ��棬���Ŵ��ڼ��ڽ���������������������̬ˮƽ�����������������á�

���α༭��֣����